|

|

|

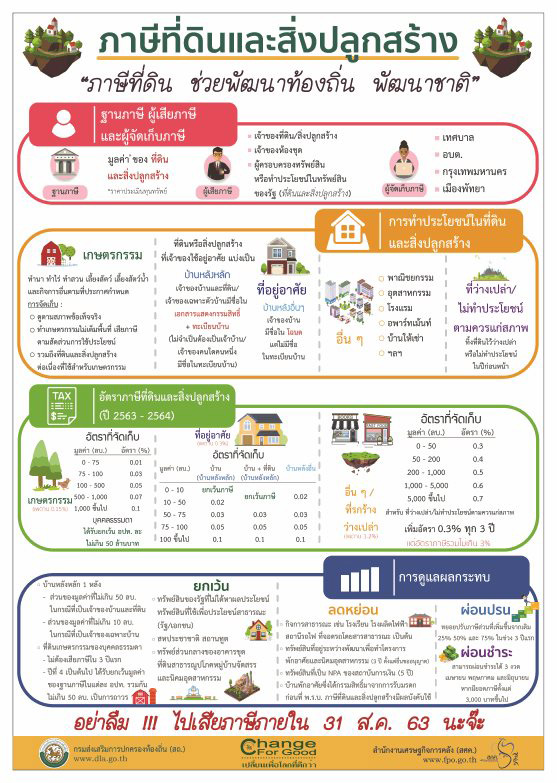

จากการที่วันที่ 12 มีนาคม 2562 เว็บไซต์ราชกิจจานุเบกษา ได้ประกาศให้พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 บังคับใช้เป็นกฎหมายแล้ว แทนการจัดเก็บภาษีบำรุงท้องที่และภาษีโรงเรือนและที่ดินที่ถูกยกเลิกไป และ มีประกาศ ขยายกำหนดเวลาดำเนินการตามพระราชบัญญัติ ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 จากวันที่ 1 มกราคม 2563ไปเริ่มจัดเก็บในเดือนสิงหาคม 2563โดยมีหนังสือแจ้งถึงผู้ว่าราชการจังหวัดทุกจังหวัดทั่วประเทศ หากมีการเริ่มเก็บในเดือน สิงหาคม 2563 จะมีการผ่อนผันหรือผ่อนชำระได้หรือไม่ เราต้องทราบก่อนว่าหลักเกณฑ์โดยสรุปเป็นอย่างไร

1.ใครเป็นผู้มีหน้าที่เสีย

- เจ้าของที่ดิน / เจ้าของสิ่งปลูกสร้าง

- เจ้าของห้องชุด

- ผู้ครอบครองทรัพย์สิน หรือทำประโยชน์ในทรัพย์สินของรัฐ (ที่ดินและสิ่งปลูกสร้าง)

2.ความหมายและคำนิยาม

3. ที่ดินใช้ประโยชน์หลายด้าน คิดภาษีอย่างไร ?

หากเรามีที่ดินของตนเอง และใช้ที่ดินนั้นเป็นทั้งบ้านพัก ทำการเกษตร และปล่อยเช่าไปด้วย จะต้องแบ่งการเสียภาษีที่ดินออกเป็น 3 ประเภท คือ เกษตรกรรม ที่อยู่อาศัย และพาณิชยกรรม โดยแบ่งพื้นที่การคำนวณภาษีตามการใช้งาน

เช่นเดียวกับคนที่มีอาคารพาณิชย์ไว้สำหรับพักอาศัย แต่แบ่งพื้นที่ชั้นล่างเป็นส่วนค้าขาย กรณีนี้ชั้นล่างจะถูกคำนวณด้วยอัตราภาษีพาณิชยกรรม ส่วนพื้นที่อื่น ๆ จะถูกคำนวณภาษีในอัตราของที่อยู่อาศัย

4.ต้องเสียภาษีเมื่อไร ?

องค์กรปกครองส่วนท้องถิ่น/สำนักงานเขต ออกหนังสือแจ้งการครอบครองที่ดิน/บ้าน ให้ผู้เสียภาษีทราบภายในเดือนกุมภาพันธ์ของทุกปี

ผู้เสียภาษีต้องชำระภาษีภายในเดือนเมษายนของทุกปี

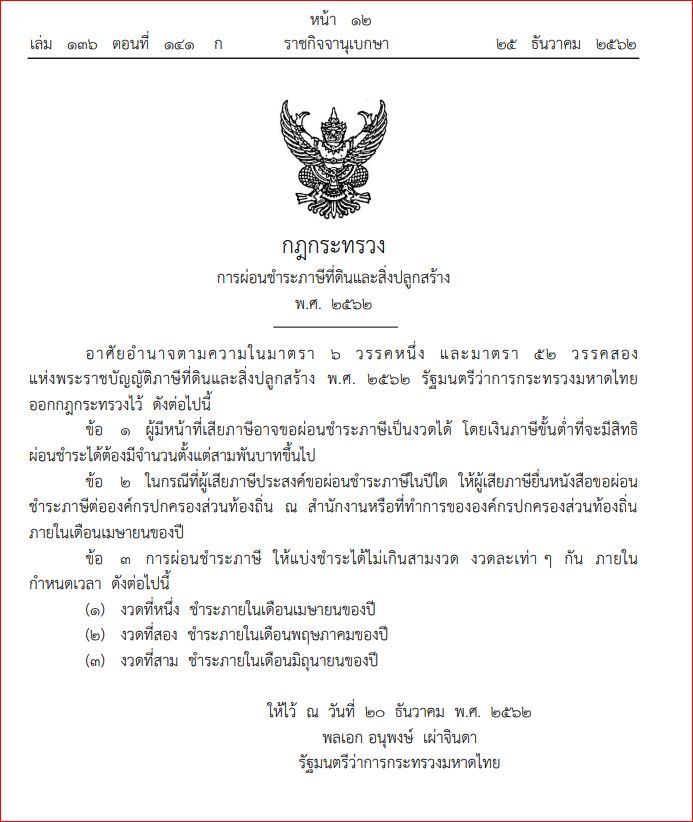

หากมียอดภาษี 3,000 บาทขึ้นไป สามารถผ่อนชำระได้ 3 งวด งวดละเท่า ๆ กัน คือจ่ายในเดือนเมษายน, พฤษภาคม และมิถุนายน

หมายเหตุ : สำหรับในปี 2563 ซึ่งจัดเก็บภาษีที่ดินเป็นปีแรก กระทรวงมหาดไทย ได้ประกาศขยายกำหนดเวลาจัดเก็บภาษีที่ดินออกไป จากเดิมต้องเสียภาษีภายในเดือนเมษายน 2563 เลื่อนไปเป็นภายในเดือนสิงหาคม 2563 เนื่องจากออกกฎหมายลำดับรอง อีก 8 ฉบับ ยังไม่แล้วเสร็จ

5.ดังนั้น เฉพาะปี 2563 จะดำเนินการตามระยะเวลาดังนี้

มิถุนายน 2563

องค์กรปกครองส่วนท้องถิ่น/สำนักงานเขต ออกหนังสือแจ้งการครอบครองที่ดิน/บ้าน ให้ผู้เสียภาษี ทราบว่าอสังหาริมทรัพย์ที่มีอยู่นั้นเป็นที่ดินประเภทใด

หากเราต้องการแก้ไขข้อมูล เช่น เปลี่ยนประเภทอสังหาริมทรัพย์ สามารถยื่นเรื่องได้ภายใน 15 วันหลังรับหนังสือ

หลังจากนั้น องค์กรปกครองส่วนท้องถิ่น/สำนักงานเขต จะลงสำรวจพื้นที่อีกครั้ง แล้วส่งหนังสือประเมินให้ทราบ

หากผลประเมินไม่ตรงกับที่ผู้เสียภาษีแจ้งมา สามารถยื่นอุทธรณ์ได้ครั้งที่ 2

กรณีผลอุทธรณ์ครั้งที่ 2 ไม่ทันช่วงของการเสียภาษีในเดือนสิงหาคม 2563 เราต้องชำระภาษีไปก่อน เมื่อได้ทราบผลอุทธรณ์แล้ว และผลเป็นจริงตามที่ผู้เสียภาษีแจ้งไว้ ก็จะได้รับเงินคืน

แต่หากอุทธรณ์ไม่ผ่าน โดยพบว่าแจ้งเท็จ จะมีโทษกฎหมายอาญา จำคุก 2 ปี ปรับสูงสุด 40,000 บาท

สิงหาคม 2563

เจ้าของที่ดินจะต้องเสียภาษีที่ดินภายในเดือนสิงหาคม 2563 โดยสามารถผ่อนจ่ายได้ 3 งวด คือ จ่ายในเดือนสิงหาคม, กันยายน และตุลาคม

6.จ่ายภาษีที่ดินได้ที่ไหน ?

ให้ตรวจสอบว่าพื้นที่ของเราขึ้นอยู่กับหน่วยงานใด โดยสามารถชำระภาษีได้ที่องค์กรปกครองส่วนท้องถิ่นนั้น ๆ คือ

สำนักงานเทศบาล

องค์การบริหารส่วนตำบล

สำนักงานเขต กรุงเทพมหานคร

ศาลาว่าการเมืองพัทยา

องค์กรปกครองส่วนท้องถิ่นอื่นตามที่มีกฎหมายกำหนด

ถ้าไม่ไปเสียภาษีตามเวลากำหนด ?

หากไม่ได้ไปเสียภาษีที่ดินในระยะเวลาที่กำหนดจะมีเบี้ยปรับและเงินเพิ่ม ตามที่กำหนดไว้ คือ

กรณีไม่ได้จ่ายภาษีในเวลาที่กำหนด ให้เสียเบี้ยปรับ 40% ของจำนวนภาษีค้างชำระ ยกเว้นว่าได้จ่ายภาษีก่อนรับหนังสือแจ้งเตือน กรณีนี้จะเสียเบี้ยปรับ 10% ของจำนวนภาษีค้างชำระ

กรณีไม่ได้จ่ายภาษีในเวลาที่กำหนด แต่ต่อมาได้จ่ายภาษีภายในกำหนดเวลาของหนังสือแจ้งเตือน จะเสียเบี้ยปรับ 20% ของจำนวนภาษีค้างชำระ

กรณีไม่ได้จ่ายภาษีในเวลาที่กำหนด ให้เสียเงินเพิ่มอีก 1% ต่อเดือนของจำนวนภาษีที่ค้างชำระ เศษของเดือนให้นับเป็น 1 เดือน แต่ไม่ต้องนำเบี้ยปรับมารวมคำนวณเพื่อเสียเงินเพิ่มด้วย

ทรัพย์สินที่ได้รับการยกเว้น ไม่โดนเก็บภาษีที่ดิน

7.สำหรับทรัพย์สินที่จะไม่โดนเก็บภาษีจะมีด้วยกัน ดังนี้

1. สาธารณสมบัติของแผ่นดิน

2. ทรัพย์สินส่วนพระมหากษัตริย์ที่ไม่ได้ใช้หาผลประโยชน์

3. ทรัพย์สินของรัฐที่ไม่ได้ใช้หาผลประโยชน์

4. ที่ทำการองค์การสหประชาชาติ หรือองค์การระหว่างประเทศอื่น ๆ

5. สถานทูต หรือสถานกงสุลต่างประเทศ

6. ทรัพย์สินของสภากาชาดไทย

7. ศาสนสมบัติที่ไม่ได้หาผลประโยชน์

8. ทรัพย์สินที่ใช้เป็นสุสานสาธารณะ หรือฌาปนสถานสาธารณะ

9. มูลนิธิหรือองค์การที่ประกอบกิจการสาธารณะ

10. ทรัพย์สินของเอกชน ที่ใช้เพื่อสาธารณประโยชน์

11. ทรัพย์ส่วนกลางของอาคารชุด และหมู่บ้านจัดสรร

12. ที่ดินนิคมอุตสาหกรรม

สรุปหลักเกณฑ์

สรุปแล้วภาษีที่ดินและสิ่งปลูกสร้างผ่อนได้หรือไม่

สรุปสั้น ผู้มีหน้าที่เสียภาษีที่มียอด 3000 บาทขึ้นไปสามารถยื่นเรื่องขอผ่อนได้

มีปัญหาคดีความปรึกษาทีมงานทนายกฤษดา

โทร 089-142-7773 ไลน์ไอดี @lawyers.in.th

|

|

|

|